Betriebl. Altersvorsorge

Betriebliche

Altersvorsorge

Sorgen Sie heute für morgen vor – damit Ihre Mitarbeitenden und auch Sie in Zukunft finanziell abgesichert sind und sich voll und ganz auf ihre Arbeit konzentrieren können.

zufriedene Geschäftsführer

zufriedene Geschäftsführer

0

zufriedene Mitarbeiter

zufriedene Mitarbeiter

0

Service für Dich

Service für Dich

0+

bestmöglicher Schutz

bestmöglicher Schutz

0%

Mehr Rente, weniger Sorgen – sorgenfreie Wege in die Zukunft

Lisa ist 32 Jahre alt, arbeitet als Marketingmanagerin in einem mittelständischen Unternehmen und liebt ihren Job. Sie genießt die Freiheit, zu reisen, sich kleine Wünsche zu erfüllen und hin und wieder in ihr Lieblingsrestaurant zu gehen. Über die Rente hat sie bisher kaum nachgedacht – bis sie neulich mit einer älteren Kollegin sprach. Als ihr Chef die betriebliche Altersvorsorge (bAV) vorstellt, wird Lisa neugierig. Ein Teil ihres Bruttogehalts fließt direkt in die Altersvorsorge – steuerfrei, sozialabgabenfrei und mit Arbeitgeberzuschuss. Ihr Netto bleibt fast gleich, aber ihre Rente wächst deutlich.

Lisa ist mit der Entscheidung sehr zufrieden und kann nun entspannt in die Zukunft blicken.

Was ist die betriebliche Altersvorsorge?

Betriebliche Altersvorsorge – Zukunftssicherung mit Mehrwert

Die betriebliche Altersvorsorge (bAV) ist eine gute Möglichkeit, als Arbeitgeber aktiv zur finanziellen Zukunftssicherung Ihrer Mitarbeitenden beizutragen – und gleichzeitig Ihr Unternehmen zu stärken. Durch steuer- und sozialabgabenfreie Beiträge profitieren sowohl Ihre Beschäftigten als auch Sie als Unternehmer von finanziellen Vorteilen. Mit einer bAV steigern Sie nicht nur die Attraktivität Ihres Unternehmens und binden qualifizierte Fachkräfte langfristig, sondern sparen auch Lohnnebenkosten. Gleichzeitig erfüllen Sie Ihre gesetzliche Verpflichtung zur Entgeltumwandlung und nutzen staatliche Förderungen optimal für Ihr Unternehmen, sodass die bAV nicht nur für ihre Mitarbeiter, sondern auch für Sie und ihr Unternehmen viele attraktive Vorteile bieten kann.

Betriebliche Altersvorsorge – Zukunftssicherung mit Mehrwert

Die betriebliche Altersvorsorge (bAV) ist eine gute Möglichkeit, als Arbeitgeber aktiv zur finanziellen Zukunftssicherung Ihrer Mitarbeitenden beizutragen – und gleichzeitig Ihr Unternehmen zu stärken. Durch steuer- und sozialabgabenfreie Beiträge profitieren sowohl Ihre Beschäftigten als auch Sie als Unternehmer von finanziellen Vorteilen. Mit einer bAV steigern Sie nicht nur die

Attraktivität Ihres Unternehmens und binden qualifizierte Fachkräfte langfristig, sondern sparen auch Lohnnebenkosten. Gleichzeitig erfüllen Sie Ihre gesetzliche Verpflichtung zur Entgeltumwandlung und nutzen staatliche Förderungen optimal für Ihr Unternehmen, sodass die bAV nicht nur für ihre Mitarbeiter, sondern auch für Sie und ihr Unternehmen viele attraktive Vorteile bieten kann.

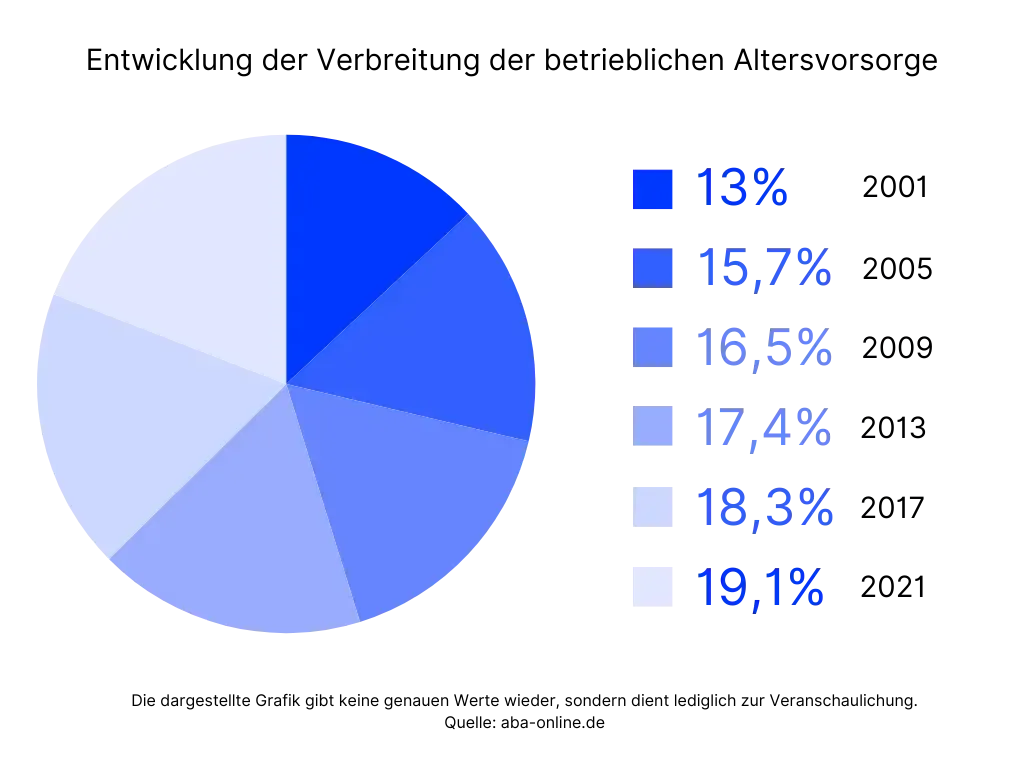

Die Popularität der Betrieblichen Altersvorsorge wächst stetig

Immer mehr Mitarbeiter legen Wert auf ein großzügiges Vorsorgeangebot und die angebotene Qualität dessen. Aufgrund der steuerlichen Vorteile, der Arbeitgeberzuschüsse, der Flexibilität und der zunehmenden Bedeutung für die Mitarbeiterbindung in Zukunft wird die bAV immer beliebter.

Ein wichtiger Grund dafür ist die steigende Arbeitgeberattraktivität: Unternehmen, die Angebote machen, die eine zusätzliche Sicherheit und Vorsorge beinhalten, haben einen klaren Wettbewerbsvorteil im Kampf um die besten Talente.

aktive bAV-Anwartschaften befinden sich auf dem Höchststand

Laut einer Studie des Bundesministeriums für Arbeit und Soziales sind die Anwartschaften auf betriebliche Altersversorgung in den letzten Jahren kontinuierlich gestiegen, was verdeutlicht, dass immer mehr Mitarbeiter die bAV als wichtigen Bestandteil ihrer Altersvorsorge erkennen und nutzen.

Mit der Einführung des Betriebsrentenstärkungsgesetzes (BRSG) wurden die Rahmenbedingungen für die bAV ebenfalls erheblich verbessert, was zu einer höheren Akzeptanz und Verbreitung geführt hat. Unternehmen können nun von steuerlichen Vorteilen und Zuschüssen profitieren, die die bAV für alle Beteiligten attraktiver machen.

aktive bAV-Anwartschaften befinden sich auf dem Höchststand

Laut einer Studie des Bundesministeriums für Arbeit und Soziales sind die Anwartschaften auf betriebliche Altersversorgung in den letzten Jahren kontinuierlich gestiegen, was verdeutlicht, dass immer mehr Mitarbeiter die bAV als wichtigen Bestandteil ihrer Altersvorsorge erkennen und nutzen.

Mit der Einführung des Betriebsrentenstärkungsgesetzes (BRSG) wurden die Rahmenbedingungen für die bAV ebenfalls erheblich verbessert, was zu einer höheren Akzeptanz und Verbreitung geführt hat. Unternehmen können nun von steuerlichen Vorteilen und Zuschüssen profitieren, die die bAV für alle Beteiligten attraktiver machen.

Sie benötigen eine weitere Beratung, dann zögern Sie nicht uns zu kontaktieren

Wir sind gerne für Sie da.

Beratung Anfordern

Sie haben Fragen zu unseren Produkten oder möchten ein Angebot anfordern?

Vertragsprüfungen & -Änderungen

Sie möchten Ihre kostenfreie Vertragsprüfung jetzt starten oder ihren bestehenden Vertrag ändern?

Angebot Anfordern

Sie wollen einen Schaden melden und weitere Modalitäten besprechen?

So profitieren Ihr Unternehmen und alle Mitarbeiter

Attraktive Arbeitsplätze

Zufriedene Mitarbeiter

Kosten- & Steuersenkungen

Stärkung der Wettbewerbsfähigkeit

Sicherheit und Vorsorge

für Mitarbeiter

Flexibilität in der Vorsorge

Betriebliche Altersvorsorge - ein Gewinn für alle

So profitiert Ihr Unternehmen von der bAV

Attraktivität als Arbeitgeber steigern

In Zeiten des Fachkräftemangels suchen qualifizierte Bewerber nach Arbeitgebern, die mehr bieten als nur ein gutes Gehalt. Eine betriebliche Altersvorsorge zeigt, dass Ihr Unternehmen langfristig denkt und seine Mitarbeitenden wertschätzt, woraus höhere Mitarbeiterzufriedenheit, weniger Fluktuation und bessere Chancen, Top-Talente zu gewinnen, resultieren.

Lohnnebenkosten senken

Durch die Entgeltumwandlung sparen Unternehmen Sozialversicherungsbeiträge. Auch der gesetzlich vorgeschriebene Arbeitgeberzuschuss (mind. 15 %) ist oft niedriger als die Sozialabgaben, die ohne eine bAV anfallen würden, wodurch Sie bei den Personalkosten sparen und gleichzeitig ihren Mitarbeitenden ein gutes Gefühl und die oft gewünschte Sicherheit geben.

Wettbewerbsfähigkeit stärken

Unternehmen, die attraktive Zusatzleistungen wie die bAV anbieten, positionieren sich besser im Markt. Gerade für kleine und mittelständische Betriebe kann eine gut organisierte bAV ein entscheidender Vorteil gegenüber großen Konzernen sein, weil sie als Unternehmer eine starke Arbeitgebermarke repräsentieren und daher höhere Wettbewerbsfähigkeit in der Branche erzielen.

Langfristige Planungssicherheit

Die bAV bietet eine planbare und nachhaltige Lösung zur Mitarbeiterbindung. Durch feste Zuschüsse und klar geregelte Verträge entstehen keine unerwarteten Belastungen. Zudem können Unternehmen mit langfristigen Versicherungs- und Vorsorgelösungen ihre finanzielle Strategie stabilisieren und ihre Kosten, zufriedene Mitarbeiter und eine geregelte Absicherung sind strategisch planbar für die Zukunft.

Sicher mit der bAV in Ihre abgesicherte Zukunft

Mehr Rente ohne großen Eigenaufwand

Ein Teil des Bruttogehalts fließt direkt in die Altersvorsorge – steuerfrei und ohne Sozialabgaben. Dadurch bleibt die finanzielle Belastung im Alltag gering, während die Rentenansprüche langfristig steigen. Die bAV ermöglicht Ihnen die gewünschte finanzielle Sicherheit im Alter mit minimalen Einbußen im aktuellen Nettoeinkommen.

Zusätzliche Arbeitgeberzuschüsse nutzen

Viele Unternehmen beteiligen sich freiwillig mit zusätzlichen Beiträgen zur bAV. Seit 2019 sind Arbeitgeber verpflichtet, einen Zuschuss von mindestens 15 % zu leisten, wenn Sozialversicherungsbeiträge eingespart werden wodurch sich die Chance für höhere Ersparnisse für die Rente erhöht – ohne dass Sie als Arbeitnehmer allein investieren müssen.

Flexibilität durch moderne Vorsorgemodelle

Die bAV bietet verschiedene Durchführungswege, die individuell angepasst werden können. Bei einem Jobwechsel kann das angesparte Kapital oft mitgenommen oder privat fortgeführt werden. Der entscheidende Vorteil? Hohe Flexibilität und Sicherheit, unabhängig vom aktuellen Arbeitgeber.

Sinnvoll für alle, die langfristig vorsorgen wollen

Je früher mit der bAV begonnen wird, desto mehr kann durch den Zinseszinseffekt über die Jahre angespart werden. Durch die steuerlichen Vorteile wächst das Kapital schneller als bei einer privaten Altersvorsorge und Ihnen ist ein langfristiger Vermögensaufbau und eine solide finanzielle Basis für den Ruhestand möglich.

Betriebliche Altersvorsorge - ein Gewinn für alle

So profitiert Ihr Unternehmen von der bAV

Sicher mit der bAV in Ihre abgesicherte Zukunft

Attraktivität als Arbeitgeber steigern

In Zeiten des Fachkräftemangels suchen qualifizierte Bewerber nach Arbeitgebern, die mehr bieten als nur ein gutes Gehalt. Eine betriebliche Altersvorsorge zeigt, dass Ihr Unternehmen langfristig denkt und seine Mitarbeitenden wertschätzt, woraus höhere Mitarbeiterzufriedenheit, weniger Fluktuation und bessere Chancen, Top-Talente zu gewinnen, resultieren.

Lohnnebenkosten senken

Durch die Entgeltumwandlung sparen Unternehmen Sozialversicherungsbeiträge. Auch der gesetzlich vorgeschriebene Arbeitgeberzuschuss (mind. 15 %) ist oft niedriger als die Sozialabgaben, die ohne eine bAV anfallen würden, wodurch Sie bei den Personalkosten sparen und gleichzeitig ihren Mitarbeitenden ein gutes Gefühl und die oft gewünschte Sicherheit geben.

Wettbewerbsfähigkeit stärken

Unternehmen, die attraktive Zusatzleistungen wie die bAV anbieten, positionieren sich besser im Markt. Gerade für kleine und mittelständische Betriebe kann eine gut organisierte bAV ein entscheidender Vorteil gegenüber großen Konzernen sein, weil sie als Unternehmer eine starke Arbeitgebermarke repräsentieren und daher höhere Wettbewerbsfähigkeit in der Branche erzielen.

Langfristige Planungssicherheit

Die bAV bietet eine planbare und nachhaltige Lösung zur Mitarbeiterbindung. Durch feste Zuschüsse und klar geregelte Verträge entstehen keine unerwarteten Belastungen. Zudem können Unternehmen mit langfristigen Versicherungs- und Vorsorgelösungen ihre finanzielle Strategie stabilisieren und ihre Kosten, zufriedene Mitarbeiter und eine geregelte Absicherung sind strategisch planbar für die Zukunft.

Mehr Rente ohne großen Eigenaufwand

Ein Teil des Bruttogehalts fließt direkt in die Altersvorsorge – steuerfrei und ohne Sozialabgaben. Dadurch bleibt die finanzielle Belastung im Alltag gering, während die Rentenansprüche langfristig steigen. Die bAV ermöglicht Ihnen die gewünschte finanzielle Sicherheit im Alter mit minimalen Einbußen im aktuellen Nettoeinkommen.

Zusätzliche Arbeitgeberzuschüsse nutzen

Viele Unternehmen beteiligen sich freiwillig mit zusätzlichen Beiträgen zur bAV. Seit 2019 sind Arbeitgeber verpflichtet, einen Zuschuss von mindestens 15 % zu leisten, wenn Sozialversicherungsbeiträge eingespart werden wodurch sich die Chance für höhere Ersparnisse für die Rente erhöht – ohne dass Sie als Arbeitnehmer allein investieren müssen.

Flexibilität durch moderne Vorsorgemodelle

Die bAV bietet verschiedene Durchführungswege, die individuell angepasst werden können. Bei einem Jobwechsel kann das angesparte Kapital oft mitgenommen oder privat fortgeführt werden. Der entscheidende Vorteil? Hohe Flexibilität und Sicherheit, unabhängig vom aktuellen Arbeitgeber.

Sinnvoll für alle, die langfristig vorsorgen wollen

Je früher mit der bAV begonnen wird, desto mehr kann durch den Zinseszinseffekt über die Jahre angespart werden. Durch die steuerlichen Vorteile wächst das Kapital schneller als bei einer privaten Altersvorsorge und Ihnen ist ein langfristiger Vermögensaufbau und eine solide finanzielle Basis für den Ruhestand möglich.

Steuerliche Vorteile & Ersparnisse - eine Beispielrechnung

Maximilian ist 35 Jahre alt und arbeitet als Ingenieur in einem mittelständischen Unternehmen.

Er verdient ein Bruttogehalt von 60.000 Euro jährlich und plant, mit 67 Jahren in Rente zu gehen.

Sein Arbeitgeber bietet ihm eine betriebliche Altersvorsorge in Form einer Direktversicherung an.

Somit hat Maximilian mithilfe seines Arbeitgebers insgesamt 3.450 Euro pro Jahr in die bAV eingezahlt.

Zusätzlich gewährt ihm sein Arbeitgeber einen Zuschuss von 15 % (=450€) auf den Beitrag, den er einzahlt.

Maximilian entscheidet sich, 5 % seines Bruttojahresgehalts (3000€) in die bAV zu investieren.

Steuervorteile & Rendite von Maximilian

Maximilian spart 30 % (fiktive Annahme) von seinen 3.000 Euro an Steuern, was 900 Euro entspricht,, wodurch ihm 2.100 Euro netto von den 3.000 Euro bleiben, die er in die bAV einzahlt.

Maximilian investiert die 2.100 Euro netto jedes Jahr für die nächsten 32 Jahre und erzielt bei durchschnittlicher Rendite von 3% eine gesamte Vorsorgesumme von 134.000€.

Er erhält statt einer gesetzlichen Rente von nur 1.200 Euro nun zusätzliche 700-800 Euro monatlich je nach Auszahlung und Kapitalwachstum.

Warum sich die bAV auch für Unternehmen lohnt

Arbeitgeber können die bAV-Beiträge als Betriebsausgaben absetzen und sparen zudem Sozialabgaben.

Die bAV ist eine kalkulierbare und nachhaltige Investition, die langfristig zur Stabilität der Personalkosten beiträgt.

Mitarbeiter schätzen Arbeitgeber, die sich um ihre Zukunft kümmern. Das sorgt für mehr Motivation, Loyalität und ein besseres Arbeitsklima.

Seit 2019 sind Unternehmen gesetzlich verpflichtet, bei Entgeltumwandlung einen Zuschuss zur bAV zu leisten – warum also nicht die Vorteile für beide Seiten nutzen?

Steuerliche Vorteile & Ersparnisse - eine Beispielrechnung

Maximilian ist 35 Jahre alt und arbeitet als Ingenieur in einem mittelständischen Unternehmen.

Er verdient ein Bruttogehalt von 60.000 Euro jährlich und plant, mit 67 Jahren in Rente zu gehen.

Sein Arbeitgeber bietet ihm eine betriebliche Altersvorsorge in Form einer Direktversicherung an.

Somit hat Maximilian mithilfe seines Arbeitgebers insgesamt 3.450 Euro pro Jahr in die bAV eingezahlt.

Zusätzlich gewährt ihm sein Arbeitgeber einen Zuschuss von 15 % (=450€) auf den Beitrag, den er einzahlt.

Maximilian entscheidet sich, 5 % seines Bruttojahresgehalts (3000€) in die bAV zu investieren.

Steuervorteile & Rendite von Maximilian

Maximilian spart 30 % (fiktive Annahme) von seinen 3.000 Euro an Steuern, was 900 Euro entspricht. Wodurch ihm nur 2.100 Euro netto von den 3.000 Euro bleiben, die er in die bAV einzahlt.

Maximilian investiert seine 2.100 Euro netto jedes Jahr für die nächsten 32 Jahre und erzielt bei durchschnittlicher Rendite von 3% eine gesamte Vorsorgesumme von 134.000€

Er erhält statt einer gesetzlichen Rente von nur 1.200 Euro nun zusätzliche 700-800 Euro monatlich je nach Auszahlung und Kapitalwachstum.

Diese Rentenquelle stellt eine wesentliche finanzielle Entlastung im Ruhestand dar, da ohne diese Zusatzrente das gesetzliche Gehalt, um den Lebensstandard aufrechtzuerhalten, in vielen Fällen nicht ausreicht.

Warum sich die bAV auch für Unternehmen lohnt

Arbeitgeber können die bAV-Beiträge als Betriebsausgaben absetzen und sparen zudem Sozialabgaben.

Die bAV ist eine kalkulierbare und nachhaltige Investition, die langfristig zur Stabilität der Personalkosten beiträgt.

Mitarbeiter schätzen Arbeitgeber, die sich um ihre Zukunft kümmern. Das sorgt für mehr Motivation, Loyalität und ein besseres Arbeitsklima.

Seit 2019 sind Unternehmen gesetzlich verpflichtet, bei Entgeltumwandlung einen Zuschuss zur bAV zu leisten – warum also nicht die Vorteile für beide Seiten nutzen?

Moderne bAV-Systeme lassen sich unkompliziert und effizient verwalten, sodass kein hoher Verwaltungsaufwand entsteht.

Tipps aus dem Alltag um von der bAV maximal zu profitieren

Tipps aus dem Alltag um von der bAV maximal zu profitieren

Die betriebliche Altersvorsorge ist eine Chance, um Ihr Unternehmen attraktiver zu machen, Fachkräfte zu binden und steuerliche Vorteile zu sichern. Mit wenigen Maßnahmen lässt sich die bAV einfach und wirkungsvoll umsetzen.

Tipp 1: Heben Sie die bAV in Ihren Stellenausschreibungen hervor

Nutzen Sie die bAV als Argument zur Mitarbeitergewinnung und kommunizieren Sie die Vorteile klar.

Tipp 2: Nutzen Sie die Vorteile der Digitalisierung

Setzen Sie auf bAV-Plattformen oder digitale Lösungen, um den administrativen Aufwand zu minimieren.

Tipp 3: Prüfen Sie die optimale Nutzung von Arbeitsgeberzuschüssen

Falls Sie noch keinen Zuschuss über die gesetzlichen 15 % hinaus gewähren, prüfen Sie, ob eine höhere Beteiligung steuerlich sinnvoll sein könnte.

Heute an morgen denken - Warum private Vorsorge allein nicht reicht

Heute an morgen denken - Warum private Vorsorge allein nicht reicht

Die gesetzliche Rente fällt zunehmend niedriger aus, da der demografische Wandel die Zahl der Beitragszahler reduziert. Zudem leben Menschen immer länger, was bedeutet, dass sie eine private Vorsorge benötigen, die auch für einen längeren Ruhestand ausreicht. Steigende Lebenshaltungskosten und unvorhersehbare Gesundheitsausgaben belasten die private Altersvorsorge zusätzlich, während niedrige Zinsen und unsichere Kapitalmärkte die Renditen schmälern. Auch der Fachkräftemangel und unsichere Arbeitsmärkte machen eine verlässliche private Vorsorge schwieriger.

Geringer werdende gesetzliche Rente

Älter werdende Menschen benötigen mehr Vorsorge

Steigende Lebenshaltungskosten

niedrige Zinsen und ein schwankender Kapitalmarkt

Fachkräftemangel & unsichere Arbeitsmärkte

Die betriebliche Altersvorsorge ist nicht nur ein effektives Mittel zur Absicherung der Zukunft Ihrer Mitarbeitenden, sondern auch ein wichtiger Baustein zur langfristigen Sicherung des Unternehmenserfolgs. Angesichts steigender Lebenserwartungen und unklarer Entwicklungen in der gesetzlichen Rentenversicherung gewinnt die betriebliche Altersvorsorge immer mehr an Bedeutung. In Zukunft wird die bAV auch weiterhin in ihrer Rolle als sicherer Baustein für eine gute Altersvorsorge bestehen, wobei neue Modelle und digitalisierte Angebote eine zunehmende Rolle spielen werden. Es ist davon auszugehen, dass sich immer mehr Unternehmen verstärkt mit innovativen und flexiblen Lösungen bezüglich der Vorsorge für ihre Mitarbeitenden auseinandersetzen werden.

Bei weiteren Informations- oder Verständnisfragen schreiben Sie uns gerne eine Nachricht über WhatsApp oder über unser Kontaktformular

Björn Christian Witte

FAQ

Was ist die betriebliche Altersvorsorge (bAV) und wie funktioniert sie?

Die bAV ermöglicht es Arbeitnehmern, über ihren Arbeitgeber eine zusätzliche Rente aufzubauen, um die gesetzliche Rente zu ergänzen. Dabei sagt der Arbeitgeber Leistungen für Alter, Invalidität oder Hinterbliebene zu.

Welche Vorteile bietet die betriebliche Altersvorsorge für Arbeitnehmer?

Arbeitnehmer profitieren von steuerlichen Vorteilen, da Beiträge zur bAV oft steuer- und sozialabgabenfrei sind. Zudem leisten viele Arbeitgeber Zuschüsse, was die Attraktivität erhöht.

Welche Vorteile hat die bAV für Arbeitgeber?

Für Arbeitgeber bietet die bAV die Möglichkeit, Mitarbeiter langfristig zu binden und als attraktiver Arbeitgeber wahrgenommen zu werden. Zudem können sie von steuerlichen Vorteilen profitieren.

Welche steuerlichen Vorteile bietet die bAV?

Beiträge zur bAV sind bis zu bestimmten Grenzen steuerfrei. In der Auszahlungsphase unterliegen die Leistungen jedoch der Besteuerung.

Was passiert mit meiner bAV, wenn ich den Arbeitgeber wechseln muss?

Bei einem Arbeitgeberwechsel kann die bAV oft zum neuen Arbeitgeber übertragen oder privat fortgeführt werden. Die genaue Handhabung hängt vom gewählten Durchführungsweg ab.

Gibt es eine gesetzliche Verpflichtung für Unternehmen, eine bAV anzubieten?

Arbeitgeber sind verpflichtet, ihren Mitarbeitern eine Entgeltumwandlung zur bAV zu ermöglichen. Seit 2019 müssen sie zudem einen Zuschuss von 15% des umgewandelten Entgelts leisten, sofern sie Sozialversicherungsbeiträge sparen.

Kann ich meine betriebliche Altersvorsorge vorzeitig auszahlen lassen?

Eine vorzeitige Auszahlung ist in der Regel nicht vorgesehen und kann mit finanziellen Nachteilen verbunden sein. Es empfiehlt sich, die bAV bis zum Renteneintritt fortzuführen, um auf der sicheren Seite zu sein.

Wie finde ich das passende bAV-Modell für mein Unternehmen oder meine Mitarbeitenden?

Die Wahl des passenden Modells hängt von verschiedenen Faktoren ab, wie Unternehmensgröße und -struktur. Eine individuelle Beratung durch Experten ist empfehlenswert.

Hier ein Angebot anfordern

Sie möchten ein Angebot zum Thema Betriebliche Altersvorsorge einholen? Füllen Sie einfach das Formular mit den benötigten Daten aus und ich erstelle Ihnen das gewünschte Angebot.

Ich melde mich dann bei Ihnen, und wir besprechen alle weiteren Schritte.

Du hast noch einzelne Fragen oder weißt bei einigen Punkten nicht weiter?

Kontaktiere uns doch gerne hier!

Einzelne Fragen und Probleme können schnell behoben werden.

Bitte schreiben Sie uns einfach eine schnelle Nachricht

Erstinformation

Download der Erstinformation des Versicherungsvermittlers.

Versicherungsvermittler sind gesetzlich verpflichtet, Ihnen beim ersten geschäftlichen Kontakt eine sogenannte Erstinformation (§ 60 Versicherungsvertragsgesetz (VVG) und § 15 Versicherungsvermittlungsverordnung (VersVermV)) zu erteilen. Diese beinhaltet im Wesentlichen Informationen über den Vermittlerstatus, die Versicherungsunternehmen, für die sie tätig sind oder auch Beschwerdemöglichkeiten für Verbraucher.