Inventarversicherung

Inventar-versicherung

Sichern Sie Ihr Betriebseigentum vor Schäden und Verlusten ab, egal ob Büroausstattung, Maschinen oder Warenbestände und vermeiden Sie kostspielige Ausfälle.

versicherte Gewerbe

versicherte Gewerbe0

zufriedene Kunden

zufriedene Kunden0

Unser täglicher Einstz für Sie

Unser täglicher Einstz für Sie0%

Ihr betmöglicher Schutz

Ihr betmöglicher Schutz0%

Von der Flut zerstört, durch das Progewerbe gerettet

Michael S., Inhaber einer Schreinerei, hatte alles investiert, um seinen Betrieb erfolgreich zu führen.

Sein Familienunternehmen, das seit über 20 Jahren individuelle Möbel fertigt, lief gut – bis eine unerwartete Naturkatastrophe alles auf den Kopf stellte. Nach mehreren Tagen lang anhaltenden Starkregens trat der nahegelegene Fluss über die Ufer. Innerhalb weniger Stunden stand Michaels Werkstatt einen Meter unter Wasser. Teure Maschinen, Holzvorräte und Werkzeuge – alles war durchnässt, beschädigt oder völlig unbrauchbar. Der gesamte Betrieb kam zum Stillstand. Verzweifelt wandte sich Michael an seine Versicherung, die mit ihm alle Schäden ermittelte. Nach der schnellen Schadensaufnahme stellte sich heraus: Die Versicherung deckt alle beschädigten Betriebsmittel, Maschinen und Materialien.

Innerhalb kurzer Zeit wurden die Kosten für neue Werkzeuge und den Wiederaufbau der Werkstatt übernommen und dank der schnellen Unterstützung konnte Michael seine Schreinerei bereits wenige Wochen später wieder in Betrieb nehmen. Ohne die Inventarversicherung wäre sein Lebenswerk möglicherweise verloren gewesen – doch so konnte er seine Kunden weiter bedienen und sein Geschäft retten, welches er mittlerweile weiter ausbauen und den Betrieb vergrößern konnte.

Was ist eine Inventarversicherung?

Jedes Unternehmen besitzt wertvolle Betriebsausstattung – von Maschinen über Bürogeräte bis hin zu Lagerbeständen. Fällt dieses Inventar durch unerwartete Ereignisse aus, kann das finanzielle Folgen haben und den gesamten Geschäftsbetrieb lahmlegen.

Unvorhersehbare Schäden können jederzeit eintreten – sei es durch äußere Einflüsse wie Naturereignisse oder durch Einbruch und technische Defekte. Ohne eine passende Absicherung müssen Firmen die Kosten für beschädigte oder gestohlene Betriebsmittel selbst tragen, was schnell teuer werden kann.

Genau hier greift die Inventarversicherung, die Unternehmen vor erheblichen Verlusten schützt und die finanziellen Aufwendungen für Reparaturen oder die Wiederbeschaffung der betroffenen Gegenstände übernimmt. So kann der Betrieb ohne lange Unterbrechungen weitergeführt werden.

Eine maßgeschneiderte Police mit zusätzlichem Betriebsunterbrechungsschutz bietet den notwendigen und optimalen Schutz, um langfristige Ausfälle zu vermeiden und Ertragsausfälle abzudecken.

finanzieller Bankrott ohne die Absicherung

Ohne eine Inventarversicherung wäre der Hochwasserschaden für Michael S. eine finanzielle Katastrophe gewesen. Der Betrieb hätte über Wochen stillgestanden, hohe Kosten wären entstanden, und die Existenz seines Unternehmens wäre massiv gefährdet worden. Die Inventarversicherung hat ihm nicht nur den finanziellen Ruin erspart, sondern auch dafür gesorgt, dass er schnell wieder arbeitsfähig war.

Inventarversicherung - Wo liegen die feinen Unterschiede?

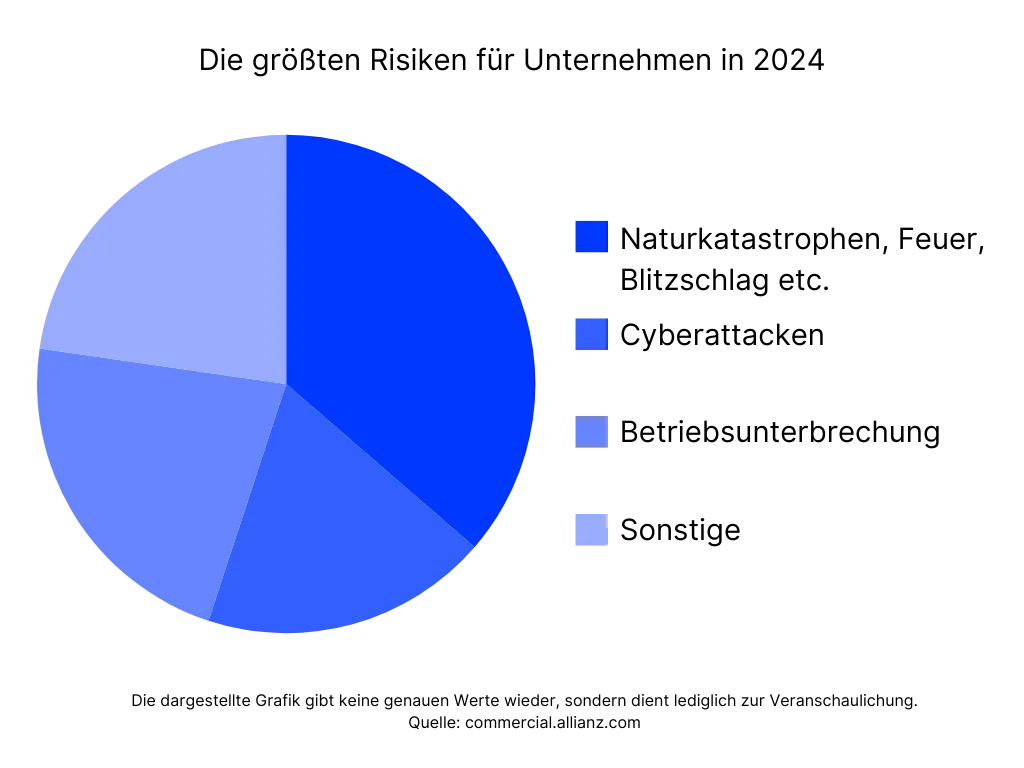

Jedes Unternehmen, das besonders auf betrieblich genutzte Geräte, Maschinen, Waren oder Vorräte angewiesen ist, sollte über einen speziellen Schutz nachdenken. Die Versicherung hilft, finanzielle Schäden durch unvorhersehbare Ereignisse wie Feuer, Diebstahl oder Naturkatastrophen abzufedern und den Geschäftsbetrieb schnell wieder aufzunehmen.

Ertragsausfälle - wenn es den Betrieb erwischt

Das Risiko einer Betriebsunterbrechung hängt maßgeblich von der Art des Unternehmens ab. Besonders gravierend sind die finanziellen Folgen, wenn:

- Saisonabhängige Produkte beschädigt werden und kurzfristig nicht ersetzt werden können.

- Spezielle Maschinen benötigt werden, deren Beschaffung oder Anfertigung mit langen Wartezeiten verbunden ist.

- Bereits für den Versand vorbereitete Ware vernichtet wird und erst neu produziert werden muss.

Ein Beispiel: Eine Druckerei, die personalisierte Werbematerialien herstellt, ist auf spezielle Druckmaschinen angewiesen. Fällt die Produktion durch einen Schaden aus, verzögern sich Kundenaufträge erheblich, was zu hohen Einnahmeverlusten und Vertragsstrafen führen kann. Dagegen hat ein mobiles Catering-Unternehmen, das mit externen Veranstaltungsorten arbeitet und kein festes Produktionsgebäude benötigt, ein vergleichsweise geringeres Risiko.

Auch gegen potentiell fortlaufende Kosten absichern

In vielen Branchen kann der finanzielle Schaden durch eine Betriebsunterbrechung nach einem versicherten Sachschaden deutlich höher ausfallen als der eigentliche Sachschaden.

Ein Beispiel zur Veranschaulichung: Eine Bäckerei wird durch einen nächtlichen Wasserschaden schwer getroffen. Die Backöfen und Kühlgeräte werden unbrauchbar, und die gesamte frische Ware muss entsorgt werden. Da spezielle Maschinen benötigt werden, dauert die Wiederbeschaffung mehrere Wochen. In dieser Zeit entgeht dem Inhaber ein erheblicher Teil seines Umsatzes, insbesondere das einträgliche Geschäft am Wochenende. Gleichzeitig laufen feste Kosten wie Gehälter, Miete und Energiekosten weiter.

Nach nur wenigen Wochen übersteigen diese finanziellen Verluste die Kosten für die zerstörte Betriebseinrichtung und Warenbestände.

Sie benötigen eine weitere Beratung, dann zögern Sie nicht uns zu kontaktieren

Beratung Anfordern

Sie haben Fragen zu unseren Produkten oder möchten ein Angebot anfordern?

Vertragsprüfungen & -Änderungen

Starten Sie hier Ihre kostenfreie Vertragsprüfung

Angebot Anfordern

Sie wollen einen Schaden melden und weitere Modalitäten besprechen?

Inventarversicherung - Die richtige Police für Sie finden

Es gibt verschiedene Arten von Inventarversicherungen, die auf die spezifischen Bedürfnisse und Risiken eines Unternehmens zugeschnitten sind. Die wichtigsten Varianten sind:

Vollwert

Deckt den gesamten Wert des Inventars ab. Im Schadensfall erhalten Sie den Neuwert der beschädigten Gegenstände.

Zeitwert

Sichert nur den aktuellen Wert der Sachen ab, abzüglich der Abnutzung. Ältere Dinge bekommen weniger Erstattung als Neue.

Neuwert

Ersetzt beschädigte Sachen mit neuen, gleichwertigen Objekten. Der volle Preis für neue Geräte oder Materialien wird erstattet.

Einzelpolice

Versichert nur einzelne Maschinen oder Anlagen, die teurer oder spezieller sind. Ideal für Betriebe mit teuren Geräten.

Warenschäden

Schützt nur den Warenbestand Ihres Unternehmens. Perfekt für Geschäfte, die viel mit Waren handeln.

Kombinationsvariante

Kombinieren Sie Ihren Inventarschutz mit einer Haftpflichtversicherung. Diese deckt auch entstehende Schäden an Dritten ab.

Was deckt eine Inventarversicherung ab?

Unternehmen sind täglich verschiedenen Risiken ausgesetzt, die ihr Betriebsvermögen bedrohen können. Feuer, Leitungswasserschäden, Einbruchdiebstahl oder Naturkatastrophen können die Wiederbeschaffungskosten ohne eine entsprechende Absicherung schnell in die Höhe steigen lassen und die finanzielle Stabilität eines Unternehmens gefährden. Doch welche Kosten übernimmt eine Inventar-Versicherung konkret?

Schäden durch Feuer

Brände und Explosionen sowie Schäden durch Rauch, Ruß oder Löschwasser

Leitungswasserschäden

Rohrbrüche oder Schäden durch defekte Heizungs- oder Sprinkleranlagen

Sturm- & Hagelschäden

Schäden an Betriebsräumen und Inventar durch extreme Wetterereignisse

Diebstahl & Vandalismus

Diebstahl oder Beschädigung von Waren, Maschinen oder technischer Ausstattung

Elementarschäden

Überschwemmung, Erdbeben, Erdrutsch oder Schneedruck

Zusatzkostenübernahmen

Kosten für Reparaturen, Entsorgung oder Wiederbeschaffung nach einem Schaden

Betriebsgebäude und -inventar aktiv absichern

Es gibt in einem Betrieb hunderte potentielle Risiken, die ihr Betriebsvermögen bedrohen können. Dabei geht es nicht nur um spektakuläre Schadensfälle wie Brände oder Überschwemmungen – auch alltägliche Vorfälle können hohe Kosten verursachen und den Betrieb lahmlegen. Zum Beispiel führen eine defekte Kaffeemaschine zu Wasserschäden, ein Kurzschluss im Büro einer Marketing-Agentur zu einem technischen Defekt an mehreren Computern oder auch die Unachtsamkeit der Mitarbeiter, die versehentlich das Betriebsinventar beschädigen zu entstehenden Kosten, die allesamt gedeckt werden müssen. Um gegen genau diese alltäglichen Risiken geschützt zu sein, empfehlen wir eine kostenlose Beratung.

Eine Cyberversicherung richtig abschließen

Beachten Sie diese 3 Tipps für den schnellen Risiko-Check

Die Risiken einer Betriebsunterbrechung und deren finanzielle Folgen sind abhängig von der Betriebsart und müssen vom Unternehmer sorgfältig abgewogen werden. Deshalb sollen die 3 nachfolgenden Tipps Ihnen bei einem schnellen Risiko-Check für Ihr Unternehmen helfen. Bedenken Sie immer, dass eine Inventarversicherung allein nur die Sachschäden deckt, aber nicht vor den Folgekosten eines Stillstands schützt.

1. Tipp: Welche Werte müssen abgesichert werden?

1. Wie hoch ist der Gesamtwert von Maschinen, Waren und Einrichtung?

2. Könnte sich das Unternehmen einen Totalverlust aus eigenen Mitteln leisten?

2. Tipp: Wie groß ist der finanzielle Schaden bei einem Stillstand?

1. Welche Fixkosten (Mieten, Löhne, Kredite) laufen weiter?

2. Wie lange könnte der Betrieb ohne Umsatz überleben?

3. Wie schnell könnten beschädigte Maschinen oder Materialien ersetzt werden?

3. Tipp: Gibt es spezielle Risiken durch den Standort oder die Branche?

1. Besteht eine erhöhte Gefahr durch Feuer, Sturm, Hochwasser oder Einbruch?

2. Ist das Unternehmen saisonabhängig oder arbeitet mit schwer ersetzbaren Maschinen?

Spezialtipp!

Falls eine längere Betriebsunterbrechung hohe finanzielle Verluste verursachen würde, ist eine Betriebsunterbrechungsversicherung ratsam. Eine Inventarversicherung allein deckt nur die Sachschäden, schützt aber nicht vor den Folgekosten eines Stillstands.

Viele Versicherer bieten Risikoanalysen oder Beratungsgespräche an, um die richtige Absicherung zu ermitteln.

Unternehmen sollten gerade in Zeiten der Digitalisierung und im Interesse des gesamten, auch technische, Unternehmensschutzes nicht nur in ihre physischen Werte, sondern auch in eine Absicherung gegen technische Ausfälle investieren, um ihre wirtschaftliche Sicherheit zu gewährleisten.

Ein Kabelbrand, Wasserschaden oder Einbruch kann schnell zu erheblichen Verlusten führen, die ohne Versicherung schwer zu verkraften sind. Eine umfassende Absicherung, die sowohl die materiellen Schäden als auch die Folgekosten berücksichtigt, ist entscheidend, um langfristig auf der sicheren Seite zu bleiben.

Bei weiteren Informations- oder Verständnisfragen schreiben Sie uns gerne eine Nachricht über WhatsApp oder über unser Kontaktformular

Björn Christian Witte

FAQ

Wovor schützt mich eine Inventarversicherung?

Eine Inventarversicherung schützt Ihr Unternehmen vor finanziellen Verlusten, die durch Schäden oder Verlust von Betriebseinrichtungen, Maschinen, Waren und Materialien entstehen. Sie deckt sowohl Sachschäden durch Naturereignisse wie Feuer, Überschwemmung und Sturm als auch durch Diebstahl oder Vandalismus.

Welche Arten von Inventarversicherungen gibt es?

Es gibt mehrere Arten von Inventarversicherungen, darunter:

Vollwert-Inventarversicherung (deckt den gesamten Wert des Inventars ab)

Zeitwert-Inventarversicherung (deckt den Zeitwert des Inventars ab)

Neuwert-Inventarversicherung (deckt den Betrag ab, der erforderlich ist, um das Inventar durch neue Produkte zu ersetzen)

Einzelpolice für Maschinen und Anlagen (versichert nur Maschinen oder spezielle Anlagen)

Warenschadenversicherung (schützt nur den Warenbestand)

Warum ist eine Inventarversicherung so wichtig?

Grundsätzlich ist eine Inventarversicherung für jedes Unternehmen ratsam, das wertvolle Betriebsmittel oder Waren besitzt, die im Fall eines Schadens eine hohe finanzielle Belastung verursachen würden. Besonders für kleine und mittelständische Unternehmen (KMU) oder solche in risikoreichen Bereichen ist sie unerlässlich.

Was passiert, wenn mein Unternehmen nicht ausreichend versichert ist?

Im Falle eines Schadens könnte eine Unterversicherung dazu führen, dass nicht der volle Schadenbetrag erstattet wird. Bei einer Unterversicherung erhalten Sie nur eine anteilige Auszahlung, die nicht ausreicht, um den vollen Schaden zu decken und den Betrieb wieder vollständig herzustellen.

Wie schnell kann ich nach einem Schadensfall mit einer Entschädigung rechnen?

Die Entschädigung hängt vom Schadensumfang und der Bearbeitungszeit der Versicherungsgesellschaft ab. In der Regel dauert die Schadensbearbeitung einige Tage bis Wochen, abhängig von der Komplexität des Schadens und der benötigten Dokumentation.

Kann ich meinen Versicherungstarif während des laufenden Vertrags anpassen?

Ja, es ist in der Regel möglich, Ihre Konditionen wie die Versicherungssumme während des Vertrags anzupassen, wenn sich der Wert Ihres Inventars ändert, etwa durch den Kauf neuer Maschinen oder eine Erweiterung des Warenbestands. Dies kann durch eine Anpassung der Versicherungspolice erfolgen.

Welche Risiken sind nicht durch die Inventarversicherung abgedeckt?

Standard-Inventarversicherungen decken meist keine Schäden ab, die durch Betriebsstörungen, Cyberangriffe oder Betrug durch Mitarbeiter verursacht werden. Um diese Risiken abzudecken, sind zusätzliche Versicherungen wie eine Betriebsunterbrechungsversicherung oder eine Cyberversicherung notwendig.

Hier ein Angebot anfordern

Sie möchten ein Angebot zum Thema Inventar-Versicherung einholen? Füllen Sie einfach das Formular mit den benötigten Daten aus und ich erstelle Ihnen das gewünschte Angebot.

Ich melde mich dann bei Ihnen, und wir besprechen alle weiteren Schritte.

Du hast noch einzelne Fragen oder weißt bei einigen Punkten nicht weiter?

Kontaktiere uns doch gerne hier!

Einzelne Fragen und Probleme können schnell behoben werden.

Bitte schreiben Sie uns einfach eine schnelle Nachricht

Erstinformation

Download der Erstinformation des Versicherungsvermittlers.

Versicherungsvermittler sind gesetzlich verpflichtet, Ihnen beim ersten geschäftlichen Kontakt eine sogenannte Erstinformation (§ 60 Versicherungsvertragsgesetz (VVG) und § 15 Versicherungsvermittlungsverordnung (VersVermV)) zu erteilen. Diese beinhaltet im Wesentlichen Informationen über den Vermittlerstatus, die Versicherungsunternehmen, für die sie tätig sind oder auch Beschwerdemöglichkeiten für Verbraucher.