Cyberversicherung

Cyber-versicherung

Schützen Sie die Existenz ihres Unternehmens vor Hackerangriffe und Phishing-Attacken und seien Sie jederzeit bestmöglich betreut und unterstützt.

Cyber-Verträge abgeschlossen

Cyber-Verträge abgeschlossen

0

zufriedene Kunden

zufriedene Kunden

0

Unterstützung im Schadensfall

Unterstützung im Schadensfall

0%

bestmöglicher Schutz

bestmöglicher Schutz

0%

Wo fängt Cyberschutz an?

In einer zunehmend vernetzten Welt lauern Cyberrisiken überall – oft, ohne dass wir es merken. Cyberangriffe beginnen nicht erst im Unternehmen, sondern bereits im Alltag: beim Surfen im Internet, bei Online-Zahlungen oder der Nutzung sozialer Medien. Egal, ob Online-Shopping oder Banking-Apps – wir hinterlassen überall digitale Spuren. Hacker nutzen Phishing, Man-in-the-Middle-Attacken oder Datenlecks, um Zugang zu sensiblen Informationen zu erhalten.

Auch ein scheinbar harmloser Post kann Kriminellen wertvolle Informationen liefern. Daten wie Geburtsdatum, Wohnort oder Arbeitgeber werden beispielsweise gezielt für Identitätsdiebstahl und Betrug genutzt.

In Betrieben ohne VPN oder Firewall können Täter unbemerkt auf Geräte zugreifen und Passwörter oder Zahlungsinformationen stehlen. Von der vernetzten Türklingel bis zur Überwachungskamera – viele Smart-Geräte haben Sicherheitslücken. Ohne regelmäßige Software-Updates und sichere Passwörter sind sie ein leichtes Ziel für Cyberkriminelle.

Warum eine Cyberversicherung essenziell ist - Selbst mit besten Sicherheitsmaßnahmen gibt es keine 100%ige Sicherheit. Eine Cyberversicherung ist der finanzielle Schutzschild, falls es doch zu einem Angriff kommt.

Was ist eine Cyberversicherung?

Cyberkriminelle haben es zunehmend auf kleine und mittelständische Unternehmen (KMU) abgesehen. Oft fehlen umfassende Sicherheitsmaßnahmen, was sie zu einem attraktiven Ziel macht. Schon ein einziger infizierter E-Mail-Anhang kann ausreichen, um Schadsoftware ins Unternehmensnetzwerk einzuschleusen.

Ein einziger Angriff kann immense, existenzgefährdende Schäden verursachen. Ein klassisches Beispiel: Eine Man-in-the-Middle-Attacke erlaubt es Dritten, unbemerkt Daten abzufangen und Systeme zu manipulieren. Das kann zu Datenverlusten, finanziellen Schäden oder sogar zur Übernahme kompletter Systeme führen.

Die Cyberversicherung schützt sie als Unternehmen und auch betroffene Privatpersonen vor den finanziellen Folgen von Cyberangriffen und deckt sowohl Eigenschäden als auch Schäden bei Dritten ab.

Alle 39 Sekunden findet ein Cyberangriff statt

Der Sicherheitstacho zeigt die Dringlichkeit eines umfassenden digitalen Schutzes.

Cyberkriminelle nutzen dabei verschiedene Methoden, um an sensible Daten zu gelangen und gefährden Unternehmen aus Branchen mit sensiblen Daten, wie das Gesundheitswesen aber auch Handwerkliche Betriebe, die überwiegend digital arbeiten. Schwache Passwörter, unverschlüsselte Netzwerke und unachtsames Verhalten im Internet machen es Hackern leicht.

Nur wer sich frühzeitig absichert, kann im Ernstfall finanzielle Schäden minimieren und seine digitalen Systeme schnell wiederherstellen.

Folgen eines Cyberangriffs

Datenlecks und Spionage – Vertrauliche Unternehmensinformationen werden gestohlen und missbraucht.

IT-Systeme werden lahmgelegt – Ransomware-Angriffe blockieren dauerhaft den Zugriff auf wichtige Daten.

Finanzielle Schäden – Hohe Kosten für Wiederherstellung

(wenn möglich), rechtliche Konsequenzen und Vertrauensverluste.

In Deutschland liegt der durchschnittliche finanzielle Schaden pro Cyberangriff bei rund 200.000 Euro.

Wer benötigt eine Cyberversicherung?

Die Cyberversicherung ist essenziell für Unternehmen, die betriebsinterne Geräte oder Kassensysteme nutzen. Wird ein gesamtes Netzwerk gehackt, ist nicht nur der eigene Betrieb betroffen – auch Dritte können geschädigt werden. Dabei ist Cyber-Kriminalität hochkomplex und spielt sich oft im Verborgenen ab & das macht dieses Risiko so unberechenbar und die finanziellen Folgen umso unkalkulierbarer.

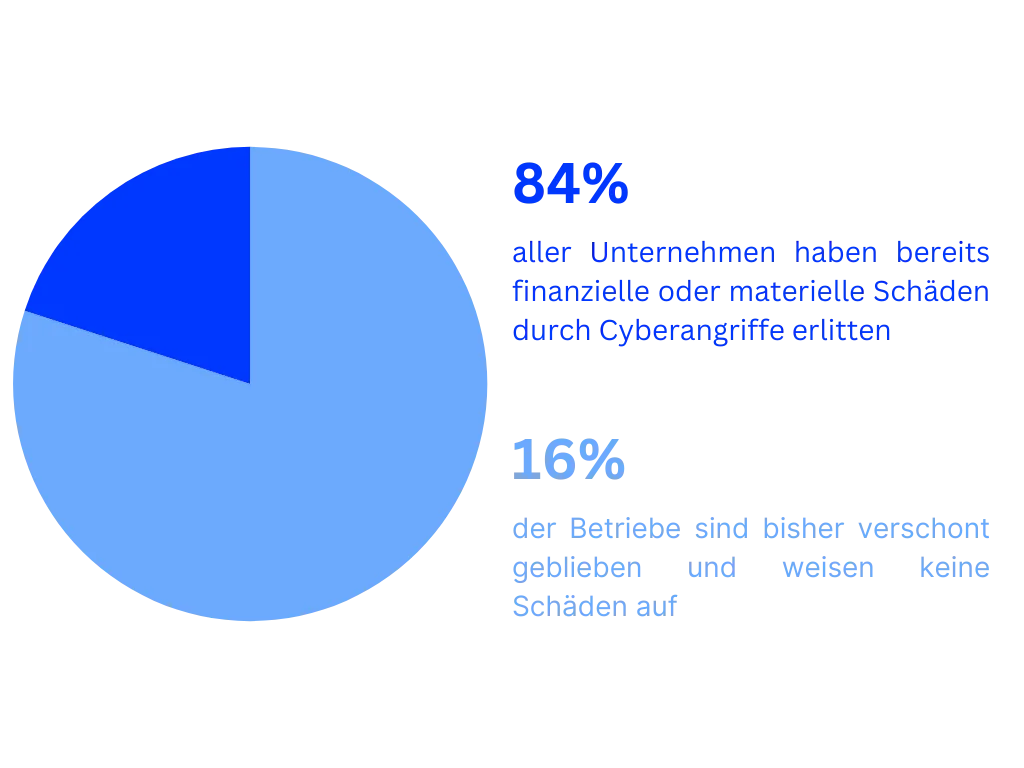

Mehr als 70% von Cyberangriffen betroffen

Laut einer Studie im Auftrag des Digitalverbands Bitkom waren im Jahr 2021 84 % aller Unternehmen von Hacker-Angriffen betroffen. Der IT-Branchenverband beziffert den finanziellen Schaden für die deutsche Wirtschaft auf rund 55 Milliarden Euro jährlich.

Sie benötigen eine weitere Beratung, dann zögern Sie nicht uns zu kontaktieren

Wir sind gerne für Sie da.

Beratung Anfordern

Sie haben Fragen zu unseren Produkten oder möchten ein Angebot anfordern?

Vertragsprüfungen & -Änderungen

Sie möchten Ihre kostenfreie Vertragsprüfung jetzt starten oder ihren bestehenden Vertrag ändern?

Angebot Anfordern

Sie wollen einen Schaden melden und weitere Modalitäten besprechen?

Das würde ein Cyberangriff für Sie bedeuten

Um das Risiko greifbarer zu machen, wollen wir Ihnen folgende Alltagsbeispiele und typische Szenarien zeigen, um zu verdeutlichen, wie Cyberkriminelle zuschlagen – und wie sich Betroffene schützen können.

Fall 1: Christoph B. und der gefälschte Rechnungsbetrug

Christoph B. führt ein kleines Architekturbüro mit fünf Angestellten. Eines Tages erhält er eine E-Mail von einem seiner langjährigen Zulieferer. Der Absender bittet um eine dringende Überweisung für Baumaterialien – mit einer neuen Bankverbindung.

Die E-Mail sieht echt aus, die Rechnungsnummern stimmen mit den vorherigen Bestellungen überein. Ohne weiter nachzudenken, überweist Christoph B. den Betrag von 12.500 €.

Drei Tage später ruft der Zulieferer an: Er habe keine Zahlung erhalten. Christoph B. ist verwirrt und überprüft die E-Mail erneut. Erst jetzt fällt ihm auf, dass die Absenderadresse leicht von der echten Adresse abweicht.

Er wurde Opfer eines sogenannten

Business Email Compromise (BEC)-Angriffs

bei dem Betrüger echte Geschäftsprozesse manipulieren, um Geld zu ergaunern.

Das Geld ist mittlerweile über mehrere Konten weitergeleitet worden und nicht mehr auffindbar.

Schutzmaßnahmen:

Immer die Absenderadresse und ungewöhnliche Änderungen in Zahlungsmodalitäten hinterfragen.

Rückruf beim Geschäftspartner, um eine Zahlungsänderung zu verifizieren.

Einführung eines Vier-Augen-Prinzips bei hohen Überweisungen.

Nutzung von E-Mail-Sicherheitslösungen, die verdächtige Nachrichten markieren.

Fall 2: Annette G. und der

Ransomware-Vorfall

Annette G. betreibt einen Online-Shop für nachhaltige Mode. Eines Morgens will sie sich in ihr Shopsystem einloggen, doch sie erhält nur eine schockierende Nachricht auf ihrem Bildschirm: „Ihre Dateien wurden verschlüsselt! Zahlen Sie 5.000 €, um den Zugriff wiederherzustellen.“

Alle Kundendaten, Bestellungen und Produktinformationen sind gesperrt. Annette G. kann keine Bestellungen mehr verarbeiten – jeder weitere Tag kostet sie Umsätze und das Vertrauen ihrer Kunden. Verzweifelt kontaktiert sie einen IT-Experten. Dieser erklärt ihr, dass sie Opfer einer Ransomware-Attacke

geworden ist. Hacker haben eine Schwachstelle in ihrer veralteten Shop-Software genutzt, um die gesamte Datenbank zu verschlüsseln.

Zum Glück hatte Annette G. kürzlich ein vollständiges Backup ihrer Daten auf einem separaten Server gespeichert. Nach einigen Stunden Arbeit gelingt es dem IT-Spezialisten, das System aus dem Backup wiederherzustellen – ohne das Lösegeld zu zahlen.

Schutzmaßnahmen:

Regelmäßige Updates aller Software-Komponenten durchführen.

Backups auf separaten, offline gespeicherten Systemen anlegen.

E-Mails mit verdächtigen Anhängen oder Links kritisch prüfen.

Eine professionelle IT-Sicherheitslösung mit Echtzeitschutz nutzen.

Was deckt eine Cyberversicherung ab?

Cyberangriffe können in zahlreichen Formen auftreten und erhebliche Schäden anrichten. Eine Cyber-Versicherung bietet Unternehmen essenziellen Schutz vor finanziellen Verlusten, indem sie Schäden im Rahmen der Inventarversicherung sowie der Betriebshaftpflichtversicherung abdeckt. Doch welche Kosten übernimmt eine Cyber-Versicherung konkret?

IT-Forensik: Analyse und Wiederherstellung nach einem Angriff

Benachrichtigungskosten bei Datenschutzverstößen

24/7-Cyber-Hotline für schnelle Hilfe

Präventive Maßnahmen zur Abwehr von Cyber-Risiken

Cyber-Sicherheit aktiv absichern

Ein Betriebsalltag ohne digitale Wege sind heutzutage nicht mehr wegzudenken: Online-Bestellungen, digitaler Informationsaustausch, E-Payment und vernetzte Warenwirtschaftssysteme. "Einmal schnell ins Netz und etwas nachschauen" - wir sind nahezu immer online. Die allgegenwärtige Abhängigkeit von der Nutzung des Internets für Geschäftsprozesse macht eine Absicherung von IT-Risiken zwingend erforderlich.

Eine Cyberversicherung richtig abschließen

Eine Cyberversicherung richtig abschließen - darauf sollten Sie achten

Neben den üblichen Fragen zu bisherigen Versicherungen und angefallenen Vorschäden fragt der Versicherer bei Antragstellung auch, wie es um die IT-Sicherheit der Firma bestellt ist.

Über den nachfolgenden Link ist ein Cyber-Sicherheitschecks für Unternehmen abrufbar.

1. Tipp: Stellen Sie sich die folgenden Fragen

1. Sind die Zugänge zum IT-System passwortgeschützt?

2. Existieren Mindestanforderungen an die Passwortqualität?

3. Werden regelmäßig Datensicherungen durchgeführt?

4. Wo werden die Datensicherungen gelagert?

5. Wird die Datenwiederherstellung regelmäßig getestet?

6. Werden Sicherheitsupdates regelmäßig und zeitnah durchgeführt?

7. Verfügen alle Systeme über einen wirksamen und aktuellen Virenschutz?

2. Tipp: Prüfen Sie Rahmenbedingungen und achten Sie dabei auf folgende Aspekte

1. Umfang der abgedeckten Schäden. Prüfen Sie, welche Schäden die Versicherung abdeckt.

2. Deckungssumme und Selbstbeteiligung. Die Deckungssumme sollte dem potenziellen Schadenrisiko Ihres Unternehmens entsprechen.

3. Präventive Leistungen und IT-Support. Einige Versicherer bieten präventive Maßnahmen, wie IT-Sicherheitsaudits oder Mitarbeiterschulungen, sowie eine 24/7 Hotline an.

4. Ausschlüsse und Einschränkungen. Viele Policen schließen bestimmte Risiken aus, etwa vorsätzliche Sicherheitsverstöße, veraltete IT-Systeme oder Schäden durch unzureichende Schutzmaßnahmen.

5. Anpassung an individuelle Risiken. Jedes Unternehmen hat unterschiedliche Anforderungen die individuell an Ihre Branche und Ihre spezifischen IT-Risiken angepasst werden müssen.

3. Tipp: Rechtsschutzversicherung vergleichen und ergänzen

Das Thema Cyber-Kriminalität ist sehr vielfältig und macht in den meisten Fällen auch eine rechtliche Beratung erforderlich. Ordnungswidrigkeitenverfahren mit Androhung hoher Bußgelder ( z.B. bei Verstößen gegen DSGVO ) oder Strafverfahren gegen Firmeninhaber stellen ein weiteres Risiko dar. Aus diesem Grund sollte eine gewerbliche Rechtsschutzversicherung auch einen sog. Spezial-Straf-Rechtsschutz, inkl. Daten-Rechtsschutz enthalten.

In Zukunft werden auch die sog. Cyberkriminalität in der Ertragsausfallversicherung eine Rolle spielen. Die Sachschäden durch Hacker und Schadsoftware lassen sich aktuell schon mit einer Cyber-Versicherung absichern. In einer zunehmend digitalen Welt müssen Unternehmer auch mit Schäden durch Hackerangriffe, Beschädigung der Hardware und Datenverlust rechnen.

Bei weiteren Informations- oder Verständnisfragen schreiben Sie uns gerne eine Nachricht über WhatsApp oder über unser Kontaktformular

Björn Christian Witte

FAQ

Warum benötige ich eine Cyberversicherung für mein Unternehmen?

Ein Cyber-Angriff kann existenzgefährdende Konsequenzen für Unternehmen haben. Neben der Beschädigung der eigenen IT-Infrastruktur, die aufwendig wiederhergestellt werden muss, können auch sensible Daten verloren gehen oder in falsche Hände geraten. Dies kann nicht nur rechtliche Konsequenzen nach sich ziehen, sondern auch Haftungsansprüche Dritter auslösen.

Welche Daten und Informationen muss ich bei der Antragsstellung abgeben?

Die Anforderungen für eine Cyber-Versicherung variieren je nach Anbieter und können durchaus umfangreich sein. Grundlegende Informationen wie Umsatz, Unternehmensgröße und Branche sind essenziell, um das individuelle Risiko einzuschätzen. Unternehmen, die in besonders sensiblen Bereichen wie Medizin, Energieversorgung oder Verkehrsinfrastruktur tätig sind, unterliegen dabei strengeren Sicherheitsanforderungen. Sie müssen nachweisen, dass ihre IT-Systeme optimal geschützt sind, um den hohen gesetzlichen und versicherungstechnischen Standards zu entsprechen.

Welche Risiken deckt eine Cyberversicherung im Ernstfall ab?

Eine Cyber-Versicherung schützt Unternehmen vor finanziellen Schäden, die durch Verstöße gegen die Informationssicherheit entstehen. Dazu zählen zum Beispiel Vorfälle, bei denen die Verfügbarkeit, Integrität oder Vertraulichkeit von elektronischen Daten oder IT-Systemen beeinträchtigt wird.

Welche Voraussetzungen müssen erfüllt sein, um eine Cyberversicherung abschließen zu können?

Der Versicherungsnehmer muss seinerseits sicherstellen, dass seine IT entsprechend gegen einen Angriff von außen geschützt ist und Mindeststandards zur IT-Sicherheit eingehalten werden.

Welche Unterstützung bietet ihr im Falle eines Cyber-Angriffs?

Bei der Cyber-Versicherung kümmern sich im Leistungsfall IT-Experten um die „erste Hilfe“ nach einer Cyber-Attacke und stimmen das weitere Vorgehen mit dem Versicherungsnehmer ab.

Wie lange dauert es, eine Cyberversicherung abzuschließen?

Ein Abschluss erfolgt sehr schnell, wenn sich aus dem Antrag und dem Cyber-Sicherheits-Check keine Rückfragen ergeben, kann der Versicherer den gewünschten Schutz schnell bieten.

Hier ein Angebot anfordern

Sie möchten ein Angebot zum Thema Cyber-Versicherung einholen? Füllen Sie einfach das Formular mit den benötigten Daten aus und ich erstelle Ihnen das gewünschte Angebot.

Ich melde mich dann bei Ihnen, und wir besprechen alle weiteren Schritte.

Eine Angebotserstellung ist nur möglich, wenn uns das Ergebnis des Cyber-Sicherheitschecks vorliegt.

Du hast noch einzelne Fragen oder weißt bei einigen Punkten nicht weiter?

Kontaktiere uns doch gerne hier!

Einzelne Fragen und Probleme können schnell behoben werden.

Bitte schreiben Sie uns einfach eine schnelle Nachricht

Erstinformation

Download der Erstinformation des Versicherungsvermittlers.

Versicherungsvermittler sind gesetzlich verpflichtet, Ihnen beim ersten geschäftlichen Kontakt eine sogenannte Erstinformation (§ 60 Versicherungsvertragsgesetz (VVG) und § 15 Versicherungsvermittlungsverordnung (VersVermV)) zu erteilen. Diese beinhaltet im Wesentlichen Informationen über den Vermittlerstatus, die Versicherungsunternehmen, für die sie tätig sind oder auch Beschwerdemöglichkeiten für Verbraucher.